Con la entrada en vigor el pasado 1 de enero de 2016 del nuevo baremo que regula los accidentes de tráfico, se incluyó un nuevo término: la oferta motivada.

Lamentablemente, son muchos los accidentes de tráfico que se dan en nuestro país cada año. Más allá de las consecuencias personales que traen consigo, gestionar las indemnizaciones cuando somos la parte afectada, suele ser un quebradero de cabeza. Te recomendamos la lectura de nuestro artículo «cervicalgia y latigazo cervical: lesiones típicas de los accidentes de tráfico«.

En esta nueva entrada del blog te explicamos en qué consiste la oferta motivada y cómo afecta a la hora de pedir indemnización por accidente de tráfico.

La oferta motivada

La oferta motivada es una nueva vía introducida en el artículo 7 de la Ley de Responsabilidad Civil y Seguro en la Circulación de Vehículos a Motor, tras las modificaciones efectuadas con la Ley 35/2015 del 22 de septiembre, y que entró en vigor en enero de 2016.

La inclusión de la oferta motivada, es algo que no se debe pasar por alto, pues ha cambiado de forma considerable la forma de de reclamar y percibir indemnizaciones por accidente de trafico.

Ahora las reclamaciones se tienen que presentar directamente a la aseguradora del causante del accidente, que valorará por su parte los daños generados por su asegurado.

Pero, ¿qué es exactamente la oferta motivada?

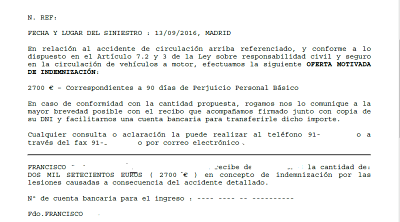

La oferta motivada es un documento que debe presentar la aseguradora de la parte causante de un accidente. En esa oferta, que se le envía a la parte perjudicada, la aseguradora reconoce los hechos y acepta su responsabilidad con respecto al pago de indemnización por los daños generados, materiales o personales.

Todo esto, con la pertinente reclamación previa presentada a la empresa aseguradora del causante del siniestro. Imprescindible para que la entidad pueda estudiar los daños y hacer su propuesta.

Art. 7.1. Ley 35/2015:

Plazos para presentar la oferta

Tal y como fija la ley, el plazo con el que cuenta la aseguradora para presentar la oferta motivada es de tres meses desde que recibe la correspondiente reclamación por daños del afectado.

Si en el plazo de esos tres meses, no se presenta una oferta motivada y no existen causas que lo justifiquen, se devengarán intereses de demora. Es decir, la aseguradora tendrá que hacerse responsable de los daños correspondientes más la suma de esos intereses por no presentar la oferta.

Del mismo modo ocurriría si, una vez el afectado acepta la oferta motivada, la aseguradora no cumple con los pagos en un plazo de cinco días.

¿Cuáles son los requisitos que debe cumplir?

Para que el escrito de oferta motivada sea considerado como válido, debe de seguir una serie de requisitos, que el mismo artículo 7 de la Ley 35/2015 contempla:

- Tiene que incluir una propuesta de indemnización por los daños generados en las personas o bienes como consecuencia del siniestro. Estos deben ser valorados y presentados de forma separada, con la indemnización ofertada pertinente para cada uno.

- Un desglose detallado de todos los documentos, informes o cualquier información necesaria para la valoración de dichos daños, como el informe médico definitivo. Todo esto de cara a que la parte perjudicada cuente con toda la información que pueda serle de interés para decidir si acepta o no la oferta.

- En el escrito, se debe indicar que el pago del importe que la aseguradora ofrece no está condicionado a la renuncia por parte del afectado en el ejercicio de posibles acciones futuras.

¿Y si te consiguieran nuestros abogados una indemnización por accidente de tráfico sin tener que adelantar nada?

¿Qué ocurre si la aseguradora no quiere hacerse cargo de la indemnización?

Puede darse que la entidad aseguradora no reconozca su responsabilidad y, por tanto, no presente una oferta motivada al afectado. En esas circunstancias, aunque considere que no debe hacerse cargo de la indemnización, deberá contestar a la reclamación interpuesta con una respuesta motivada.

En cualquier caso, para que una aseguradora sea liberada de su responsabilidad, deberá probar que la reclamación y los hechos del siniestro no se encuentran dentro de las exigencias del seguro de responsabilidad civil. Esta acción prescribe en el curso de un año.

También, podrán por su parte, solicitar informes periciales privados si así lo considera oportuno, en aquellos casos en los que considere que la documentación aportada por el lesionado es insuficiente para la cuantificación de los daños.

¿Qué es una respuesta motivada?

La respuesta motivada es la otra vía que contempla la ley en el proceso de reclamaciones por daños en accidentes de tráfico. Las aseguradoras, podrán hacer uso de esta vía cuando consideren que no les corresponde la responsabilidad de los daños reclamados.

Al igual que ocurría con la oferta motivada, la respuesta motivada tiene que cumplir con una serie de requisitos:

- Deberá responder de forma detallada a la reclamación presentada, especificando los motivos por los que no presenta una oferta en relación a la indemnización por daños. Ya sea por no estar determinada la responsabilidad de estos, por la imposibilidad de cuantificar los daños o cualquier otra causa que deberá ser justificada.

- Además de plantear las razones, la respuesta deberá incluir los documentos o informes que puedan acreditar la no presentación de oferta.

- Por último, debe hacer alusión a que dicha respuesta no precisa de la aceptación o rechazo del afectado, ni afecta a cualquier acción que éste pueda emprender.

Cuando es difícil cuantificar los daños

Aunque no siempre ocurre, puede ser que la cuantificación de los daños se alargue en el tiempo y resulte complejo determinar las cuantías a las que asciende la indemnización. Esto puede darse, por ejemplo, cuando no se conoce la gravedad de las secuelas sufridas por el damnificado porque sigue en tratamiento.

En estos casos, la aseguradora, al no contar con toda la información necesaria, no podrá presentar una oferta motivada. Si bien esto lo le exime de presentar una respuesta que incluya:

- Una referencia a los pagos correspondientes o pagos parciales anticipados de la indemnización.

- La aseguradora deberá reconocer su compromiso de presentar una oferta motivada de indemnización una vez se hayan cuantificado los daños, informando cada dos meses de la situación del siniestro.

¿Y si el afectado no presenta una reclamación a la aseguradora?

Lo más normal es que la parte perjudicada en un accidente de tráfico, presente una reclamación a la aseguradora del causante. Pero, incluso si no lo hace, cuando corresponda la aseguradora está obligada por ley a hacerse cargo de las indemnizaciones. Deberá observar los hechos desde el momento en el que conozca la existencia de un siniestro para cuantificar los daños causados por su asegurado.

¿Qué puedo hacer si no estoy conforme con la oferta motivada?

Cuando el perjudicado no está de acuerdo con la oferta motivada presentada por la aseguradora contraria, estará en su derecho a solicitar informes periciales complementarios, como puede ser acudiendo al Instituto de Medicina Legal, acción que se le cargará a la aseguradora.

Con un nuevo informe pericial, la aseguradora tendrá que presentar una nueva oferta motivada, contando con el plazo de un mes para ello.

Si con todo esto, el afectado sigue estando disconforme con la oferta, podrá acudir al procedimiento de mediación en un plazo de dos meses desde la recepción de la respuesta motivada o los informes periciales complementarios que se pudieran haber solicitado. Esta mediación no podrá tener una duración mayor a tres meses.

Como última vía, ante la imposibilidad de llegar a un acuerdo y a una oferta justa, el afectado podrá presentar una demanda contra la aseguradora, para lo cual necesitará contar con el asesoramiento y representación de un abogado.

¿Cómo debo presentar la reclamación a la aseguradora?

Con anterioridad al baremo aprobado en 2016, los afectados por accidente de tráfico podían acudir directamente al Juzgado a reclamar las indemnizaciones, contando con un informe médico previo.

Ahora, cómo has podido ver, los procedimientos han cambiado y para poder percibir una compensación por daños, debes presentar una reclamación extrajudicial a la aseguradora de la parte causante.

Para ello contarás con el plazo de un año para presentar tu reclamación. Deberá contener todos los datos de los vehículos implicados y sus conductores, la explicación de los hechos, así como todos los informes médicos o pruebas que puedan resultar relevantes para la cuantificación de los daños.

Otra forma de conocer los riesgos y la opción más beneficiosa.

Selecciona el día y la hora que tengas disponibilidad y ten una consulta con nuestros abogados para resolver tu problema legal.

Muy importante: Pide que se detalle en la oferta motivada los detalles y justificación según informes, de cómo la compañía de seguros contraria llega a la conclusión de que te corresponde esa indemnización por accidente.

Seguidamente, el afectado recibirá una oferta o respuesta motivada, como ya hemos explicado. Ante las que se podrá estar conforme o no.

Puedes toparte con aseguradoras que hagan todo lo posible por justificar su no responsabilidad respecto a la indemnización. En los casos en los que tengas dudas sobre cómo presentar la reclamación o si no estás seguro de que la oferta sea justa, siempre será recomendable que cuentes con el apoyo de un abogado experto en accidentes de tráfico que te dará garantías de éxito a la hora de pedir indemnización dentro del plazo para reclamar.

https://www.youtube.com/embed?listType=playlist&list=PLZq8AqsaqFaZv_JCRQpGK36d5jLflmaHA&v=gVWdKvWAdsg

La importancia del Informe Médico Forense

En los accidentes de tráfico, los informes médicos forenses siempre son uno de los documentos de mayor peso para apoyar las reclamaciones que se presentan a las aseguradoras.

Pero como parte del proceso, los nuevos cambios introducidos en 2016, también el informe médico forense se ha visto afectado.

El nuevo sistema abre una forma diferente de actuar. Como las aseguradoras ahora están obligadas a presentar una oferta o respuesta motivada, pueden y hacen completo uso de las consideraciones de sus propios peritos médicos. Esto lo hacen para evitar abusos en las reclamaciones y poder valorar las cuantías exactas que deben abonar. O bien, determinar que no existe responsabilidad alguna para con los pagos.

No obstante, como ya veíamos, el afectado puede manifestar su disconformidad a la oferta, pudiendo solicitar un informe al Instituto de Medicina Legal. En nuestro blog, tenemos un artículo que explica de forma detallada cómo tramitarlo, por lo te recomendamos leas para aclarar tus dudas.

Desde el 20 de enero de 2017, fecha en que se publicó en el Boletín Oficial de la Comunidad de Madrid (enlace BOCAM) , las solicitudes al forense puede dirigirse a la Unidad de Reclamaciones Extrajudiciales de Calle Fernando el Católico,47 de Madrid. Te dejamos la vista en Google Maps.

Despacho de abogados en Madrid y Barcelona

No Olvides Compartir en Tus RR.SS.

Estas terminando de leer este artículo y seguro que puede ser útil para alguno de tus contactos.

¡Pónselo fácil!